Amt#spra$e

Ursache: Technokratie

Die technischen Verfahren in Behörden sind immer kritikwürdig. Auch die Computertechnik hilft da nichts, im Gegenteil, sie »verschlimmbessert« den Bürokratismus häufig noch.

Wir haben da was, aber auch was vergessen

Ab dem 01.07.2002 werden auch in Berlin 10-stellige Steuernummern eingeführt, indem die beiden letzten Stellen der Finanzamtsnummer der bisherigen Steuernummer vorangestellt werden. Sie werden beim oben bezeichneten2 Finanzamt unter der oben angegebenen2 Steuernummer1 geführt. Die neue Steuernummer ist ab dem 01.07.2002 bei allen Einzahlungen an die Finanzkasse neben dem Verwendungszweck (Steuerart, Zeitraum und Betrag3) und beim sonstigen4 Schriftverkehr mit dem Finanzamt zu verwenden. Sofern5 Sie zur Abgabe der Steuererklärung verpflichtet sind und der dafür zu verwendende Vordruck weniger Stellen in dem Feld für die Angabe der Steuernummer vorsieht, bitte ich, dennoch die vollständige Steuernummer einzutragen6 (ggf. kleinere Schrift verwenden, Nichtbeachtung der Raster).

aus einem Steuerbescheid

Dieser kurze Absatz enthält ein buntes Gemisch aus Unzulänglichkeiten der Verwaltungsbescheide:

- Die Nummern werden nur indirekt durch Querverweise erwähnt, anstatt sie einfach als Variable in den Text zu mischen.

- »Oben bezeichnet« und »oben genannt« kurz hintereinander in einem Satz ist typischer schlechter Behördenstil zum Quadrat.

- »Betrag« ist kein Verwendungszweck, gehört also nicht in diese Aufzählung.

- Wieso »sonstigen Schriftverkehr«? Zahlungen sind kein Schriftverkehr, deshalb ist »sonstigen« hier fehl am Platz.

- »Sofern Sie …« ist eine Eventualklausel, deren Interpretation in die Entscheidung des Empfängers gelegt wird, anstatt anhand der Aktenlage konkret anzugeben, ob diese Klausel im vorliegenden Fall gilt oder nicht. (Hierzu gibt es einen Beitrag auf der Seite Semantik.)

- Bei der Verfahrensentwicklung hat aber niemand daran gedacht, auch die Vordrucke entsprechend zu ändern. Stattdessen bürdet man nun den Bürgern auf, diese Unterlassung nachzubessern.

Nullnummern

Besonders schön geraten technische Unterstützungen, wenn sie ohne Plausibilitätsprüfungen daherkommen, wie zum Beispiel dieser Auszug aus einem Steuerbescheid:

Es ist kein Ausnahmefall, dass bei der Abrechnung alle Beträge auf Null stehen. Im Gegenteil: Wegen einer anderen technokratischen Ungenauigkeit im Steuerbescheidverfahren müssen immer wieder Bürger Einspruch gegen die unbegründete Festsetzung von Vorauszahlungen einlegen, worauf dann ein Bescheid mit dieser Null-Abrechnung ergeht.

Nur maximal drei zusätzliche Coding-Zeilen würden ausreichen, um anstelle der unsinnigen Tabelle diesen Satz ausdrucken:

Für 1995 sind keine Vorauszahlungen auf die Einkommensteuer, Solidaritätszuschlag zur Einkommensteuer und Kirchensteuer (evangelisch) zu entrichten.

Aktualisierung

Nun denken Sie aber bitte nicht angesichts der Jahreszahl, das sei inzwischen überholt. 20 Jahre später hat sich zwar die Aufmachung geändert, die Nullnummer ist aber dieselbe geblieben:

Aber es wird noch besser: Anschließend werden dem Empfänger auch noch Repressalien angedroht, falls er nicht fristgerecht zahlt! Doch das gehört zu einem anderen Thema, der galoppierenden Textbausteinitis (nächste Karte).

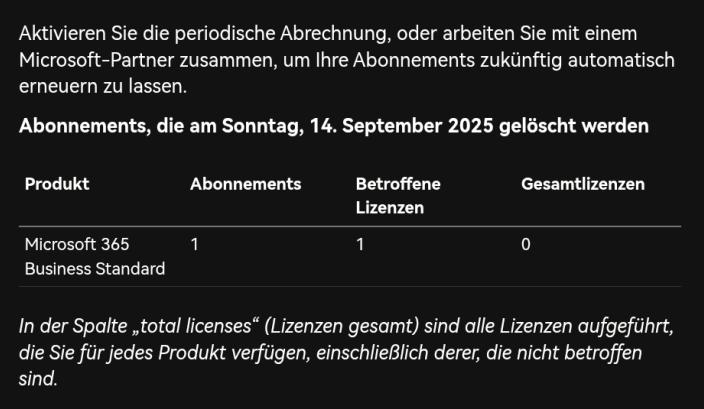

Dieses Phänomen bleibt nicht auf den öffentlichen Dienst beschränkt.

Auch große Tech-Unternehmen, die es eigentlich besser können sollten, bringen solch eigenartige Dinge hervor. Der Nutzer, der über gar keine Business-Lizenz verfügt, bleibt verständnislos zurück. Auch die nachstehende »Erläuterung« macht ob ihrer eigenartigen Syntax und nicht passenden Bezeichnungen nicht schlauer.

Textbausteinitis

Textbausteinverfahren sind zwar ein Phänomen der fortgeschrittenen Technik, doch ist der Verursacher von Bausteinproblemen nicht auf der Entwicklerseite zu suchen. Vielmehr nutzen manche Dienstkräfte ihre Texthandbücher exzessiv und bemühen sich, ganze Bescheide ausschließlich aus Bausteinen ohne Individualtext zu erstellen.

Gewiss, das ist das eigentliche Ziel von Textbausteinverfahren, doch sie sind nicht dazu gedacht, immer und in jedem Fall ausschließlich angewandt zu werden. Dort wo es angebracht ist, muss auch Freitext verwendet werden.

Ich weise darauf hin, dass, sofern Sie bisher einen Steuerfreibetrag in Anspruch genommen haben, dieser künftig entsprechend dem festgestellten GdB abgesenkt wird.

Ich mache Sie darauf aufmerksam, dass künftig die Voraussetzung für die unentgeltliche Beförderung einer Begleitperson bei der Benutzung öffentlicher Verkehrsmittel entfällt.

Ich mache Sie darauf aufmerksam, dass künftig die Voraussetzungen für den Erhalt der kostenlosen Wertmarke zur unentgeltlichen Beförderung im öffentlichen Nahverkehr bzw. für die Gewährung einer Kfz-Steuerermäßigung nicht mehr erfüllt sind.

Die Voraussetzung für die Inanspruchnahme der Kfz-Steuervergünstigung ist nicht mehr gegeben.

Aus einem Bescheid des Versorgungsamtes Berlin

Vier Nebenwirkungen eines Bescheides, auf die hingewiesen wird, davon zwei mit identischer, eine mit ähnlich klingender Einleitungsklausel – damit wird der vorgespielte »Individualcharakter« eines aus Textbausteinen zusammengesetzten Briefes ad absurdum geführt. Es wäre sinnvoller gewesen, die Einzelsätze in einer strukturierten Aufzählung zusammenzufassen:

Ich weise darauf hin, dass künftig

- ein evtl. bisher in Anspruch genommener Steuerfreibetrag entsprechend dem festge-stellten GdB abgesenkt wird,

- die Voraussetzung für die unentgeltliche Beförderung einer Begleitperson bei der Benutzung öffentlicher Verkehrsmittel entfallen wird,

- die Voraussetzungen für den Erhalt der kostenlosen Wertmarke zur unentgeltlichen Beförderung im öffentlichen Nahverkehr bzw. für die Gewährung einer Kfz-Steuerermäßigung nicht mehr erfüllt sein werden und

- die Voraussetzung für die Inanspruchnahme der Kfz-Steuervergünstigung nicht mehr gegeben sein wird.

Hier sind alle zu erwartenden Änderungen übersichtlich und ohne Wiederholungen zusammengefasst. Der Satz ist zwar lang, aber durch seine strukturierte Darstellung leicht verständlich.

Zugegeben, Freitext kann mehr Arbeitsaufwand kosten als das Aufrufrufen von Textbausteinen. Immerhin sind Textbausteinverfahren ja gerade zur Rationalisierung so genannter »Kiepenarbeit« geschaffen worden. Doch das muss nicht zu solch extremer Nutzung der Textvorgaben führen.

Empfänger erkennen plump zusammengebastelte Textbausteine!

In diesem Zusammenhang darf natürlich nicht unerwähnt bleiben, dass solche auffälligen Textbausteinkombination auch auf eine schlecht durchdachte Struktur des Texthandbuchs schließen lassen. Bei »guten« Texthandbüchern werden solche Stolperstellen bereits in der Entwicklung bedacht. Nicht alles kann von vornherein berücksichtigt werden, aber wenn sich zur Laufzeit eines Verfahrens solche systematischen Mängel zeigen, ist es Führungsaufgabe, das Verfahren zu überprüfen und anzupassen. Die überwiegende Zahl der in der Berliner Verwaltung ange-wandten IT-Verfahren wird nach ihrer Einführung so gut wie keiner Evaluierung unterzogen!

Fazit: Nicht immer sind Textbausteine das probate Mittel.

Empfehlung: Prüfen Sie Ihre Textbausteine regelmäßig auch auf syntaktische Verbesserungsmöglichkeiten.