Post vom Amt: der Bescheid

Sobald sich die Behörde dem Bürger hoheitlich nähert, »ergeht ein Bescheid«.

Der Bescheid ist die im Verwaltungsverfahrensgesetz geregelte Form des schriftlichen »Verwaltungsaktes«,

also des förmlichen Schriftverkehrs der Behörden.

Erkenntnisse:

- Bei meinen Kursen, in denen es eigentlich um die Qualität des Schriftverkehrs ging, musste ich leider immer wieder feststellen, dass bei vielen Bearbeitern in Ordnungsverwaltungen Unklarheit über die wichtigsten Regeln des VwVfG besteht, z. B. über den Aufbau, was durchaus auch im Kontext mit dem Thema der Kurse steht.

- Die diesbezüglichen Vorgaben des VwVfG sind auch für den sonstigen Schriftverkehr ein guter Leitfaden.

Ein Leitfaden für Bescheide

Vor etlichen Jahren durfte ich bei der Senatsverwaltung für Stadtentwicklung eine Arbeitsgruppe (Qualitätszirkel) moderieren, die sich mit der Qualität der Bescheide dieser an ordnungsbehördlichen Aufgaben vielfältigen Verwaltung beschäftigte.

Dabei heraus gekommen ist ein Leitfaden, den die Arbeitsgruppe einvernehmlich als »öffentlich« deklarierte, weshalb ich diese Ergebnisse – ergänzt um einschlägige Kursunterlagen – auch hier zur allgemeinen Nutzung publiziere. Das nachfolgende PDF ist die Kurzfassung, auch als Poster für die »Amtsstube« geeignet.

Korrespondenzgrundsätze

- Für jedes nach außen gerichtete Schriftstück ist der für das Haus vorgegebene Briefkopf zu benutzen (ko-Bedingung).

- Benennen Sie in den Kommunikationsangaben die/den zuständige(n) Sachbearbeiter/in, die/der bei Anruf unmittelbar zweckdienliche Auskünfte erteilen kann.

- Geben Sie dazu vorhandene Kommunikationsmittel (Fon, Fax, E‑Mail, Anrufbeantworter, Handy) vollständig an.

- Verwenden Sie eine gut lesbare, sachlich erscheinende Schrift mit mindestens 11pt Größe. Die in den meisten Textprogrammen übliche Grundeinstellung der Schrift Times New Roman mit 10pt entspricht weder von der Schriftart noch von der Schriftgröße her den Mindestanforderungen an gut lesbare Korrespondenz.

- Stellen Sie bei der Korrespondenz mit Behörden, Firmen und Institutionen ein Betreff voran, in dem auch auf vorliegende Bezugskorrespondenz eingegangen wird.

- Auf die althergebrachten Kürzel „Betr.“ und „Vorg.“ wird verzichtet, die Betreffzeilen sind optisch vom Text abzuheben, z.B. durch Abstand und Fettdruck.

- Stellen Sie im Betreff die notwendigen Angaben möglichst knapp, aber ausreichend dar, eine stichwortartige, zielgerichtete Darstellung des Sachverhalts ist ausufernden mehrzeiligen Hinweisen vorzuziehen. („So kurz wie möglich, so ausführlich wie nötig.“)

- Jeder Brief bedarf einer persönlichen Anrede. Auch bei Serienbriefen stellt es überhaupt kein Problem dar, den bereits in der Anschrift verwendeten Namen in der Anrede zu wiederholen.

- Bringen Sie möglichst zu Beginn des Schreibens deutlich zum Ausdruck, worum es geht (Genehmigung, Ablehnung etc.). Heben Sie erforderlichenfalls ein entsprechendes Schlagwort im Text durch Fettdruck hervor, damit der Empfänger sofort erkennt, weswegen Sie ihn anschreiben.

- Nummerieren Sie bei längeren Schreiben die Seiten.

- Wenn der Text länger wird, gliedern Sie ihn und verwenden Sie ggf. Überschriften, die die Orientierung erleichtern.

- Wenn Sie Überschriften verwenden, achten Sie bei der Reinschrift darauf, dass die Überschrift auch bei dem zugehörigen ersten Absatz steht und nicht durch einen Seitenwechsel getrennt ist. (Tipp: Schalten Sie in Winword die Funktionen der Absatzkontrolle ein: Format–Absatz, Register „Textfluss“.)

- Wenn Sie nicht gängige Abkürzungen verwenden, führen Sie diese bitte bei der ersten Verwendung ein.

- Jedes Schreiben ist mit einer Grußformel zu beenden, entweder „Mit freundlichen Grüßen“ oder „Hochachtungsvoll“; in Abhängigkeit von der Funktion des Schlusszeichnenden ggf. gefolgt von „Im Auftrag“ bzw. „In Vertretung“ in der nächsten Zeile.

- Unter der Unterschrift wird der Name der/des Unterschreibenden in Maschinenschrift wiederholt, auch bei leserlichen Unterschriften und auch, wenn die/der im Kopf angegebene Sachbearbeiter/in selbst unterschreibt.

- Auch bei Serienbriefen muss nicht auf eine Unterschrift verzichtet werden. Handelt es sich nur um eine geringe Anzahl von Briefen, ist es durchaus zumutbar, alle Briefe von Hand zu unterschreiben. Bei einem erheblich größeren Aufkommen ist der Abdruck einer gescannten Unterschrift wesentlich verbindlicher als der lapidare Hinweis, dass die Unterschrift fehlt, weil das Schreiben mit einem Computer hergestellt wurde. (Fast jedes Schreiben wird heute mit einem Computer hergestellt!)

Grundlagen und Gliederung

Grundsätzliche (gesetzliche) Anforderungen an einen Bescheid

Das Verwaltungsverfahrensgesetz gibt einige Mindestanforderungen an Bescheide und ihren Aufbau vor, die hier in gestraffter Form aufgelistet sind:

- Richtiger Adressat /Zustellungsart (Dazu gehört auch die korrekte Schreibung von Name und Anschrift!)

- Bezeichnung des Verwaltungsaktes

- Entscheidung (Tenor)

- Nebenbestimmungen (gegliedert)

- Begründung

- Rechtliche Grundlagen

- Entscheidung und Nebenbestimmungen erläutern /begründen

- Ermessensausübung darstellen

- Anhörung nach §28 VwVfG auswerten /Öffentlichkeitsbeteiligung

- ggf. Zwangsmittelandrohung (Begründung)

- ggf. Gebührenfestsetzung /gesonderter Bescheid

- ggf. Rechtsbehelfsbelehrung als Bestandteil des Bescheids (nicht als Anlage beifügen, da dann Nachweis der erfolgten Belehrung schwierig)

- ggf. Anordnung der sofortigen Vollziehung (mit Begründung)

- Hinweise

- Fundstellen

- Anlagen

- Unterschrift

Die Nummerierung ist wichtig; in dieser Reihenfolge sollte ein Bescheid aufgebaut sein.

Anmerkung:

Seltsamerweise sind nicht alle Behörden an diese Vorgaben des VwVfG gebunden, zum Beispiel die Finanzbehörden, obwohl gerade deren Bescheiden ein wenig Struktur gut täte. So beginnen Steuerbescheide stets mit Nebenbestimmungen anstatt mit dem Tenor.

Formale Anforderungen

- freundliche, verständliche, an den Empfänger orientierte Sprache

- muss aber juristisch einwandfrei sein (Gesetzestexte zwingen zu starren Formulierungen, darum abwägen zwischen aus Gesetzen übernommener und freier, besser verständlicher Formulierung)

- lange Sätze und umständliche Formulierungen vermeiden

- private Empfänger benötigen anderen Stil als Firmen und Institutionen

- ausführliche Rechtsgrundlagen und Fundstellen ans Ende stellen (ein Satz wird unleserlich, wenn darin ausführlich Vorschriftenhistorie und Fundstellendefinitionen getroffen werden

- besser: Kurzform mit Hinweis auf Anlage)

- wichtige Passagen und Entscheidungen hervorheben (z. B. Fettdruck)

- Empfänger soll auf den ersten Blick erkennen können, um was es geht und ob seinem Antrag entsprochen wurde

Gliedern Sie Ihren Text!

Inhaltliche und sonstige Anforderungen

Der Bescheid muss alle Informationen enthalten, die dem Empfänger ein Nachvollziehen ermöglichen:

- Rechtsgrundlagen zitieren, entweder im Fließtext mit Bezug zur Entscheidung (Begründung) oder als Vollzitat am Ende des Bescheids

- Ermessen erläutern und Rechtsquelle für das Ermessen darstellen

- Abwägungen verdeutlichen, dem Bürger verdeutlichen, warum so entschieden wurde

- Bescheidtext auf das Wesentliche konzentrieren

- ergänzende Informationen, die für den Bescheidempfänger interessant und wichtig sein können, nicht in den Text einbeziehen, sondern als Anlage beifügen

- Nebenbestimmungen nur auf den Fall bezogen einbringen, Standard-Auflagenkataloge dem Einzelfall anpassen

- im Einzelfall nicht zutreffende Belehrungen vermeiden

- entschuldigen, wenn ein angefochtener Bescheid fehlerhaft war (aber erst nach der Rechtsbehelfsbelehrung!)

Sonstige Aspekte

- ggf. Verständnis wecken (bloße Ablehnung erzeugt Aggression)

- Alternativen aufzeigen (Sofern nicht schon im Vorfeld geschehen, sollte bei Ablehnungen erwähnt werden, welche anderen Möglichkeiten evtl. zielführend wären.)

Musterbescheide (gute und schlechte)

Hier habe ich einige Bescheide zusammengetragen, die als Anregung wie auch als Abschreckung dienen können.

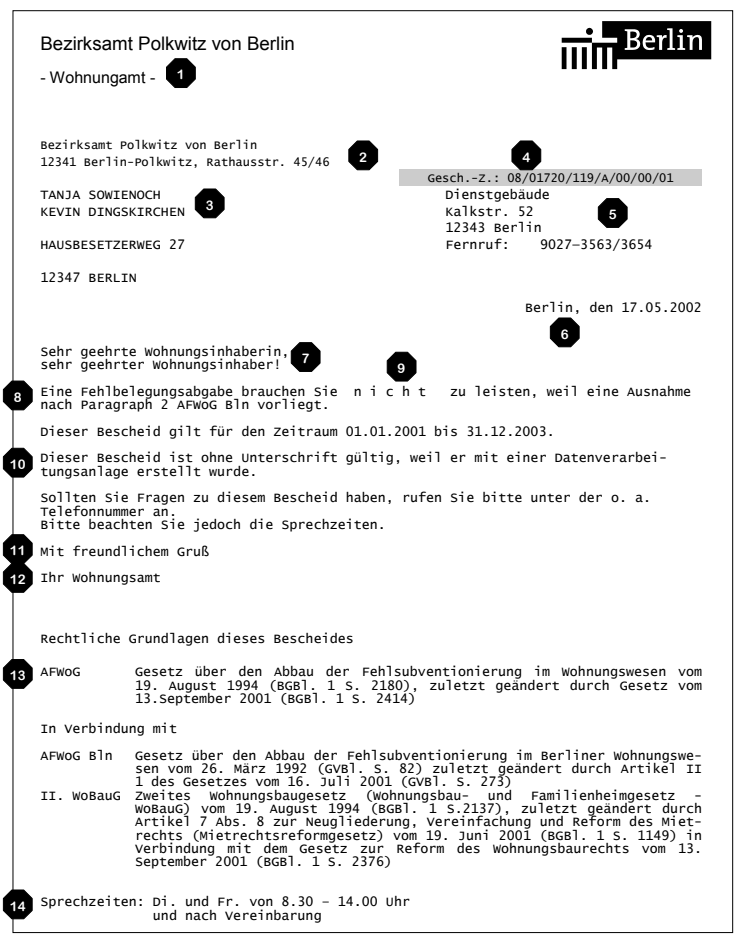

Textlich und stilistisch gibt es an diesem Bescheid nur wenig auszusetzen. Aber die Details sind bedenklich (Liste rechts)

Es handelt sich bei fast allen Beanstandungen „nur« um Kleinigkeiten, doch sie wären samt und sonders ohne Aufwand vermeidbar gewesen und werten in diesem geballten Auftreten den Bescheid total ab.

- Die Kopfbeschriftung entspricht annähernd dem Berlin-Design; unklar bleibt, warum die folgenden Texte mit einer Schrift gesetzt wurden, die optisch unschön und nicht gut zu lesen ist.

- Die Absenderangabe entspricht nicht der postalischen Reihenfolge.

- In der Anschrift fehlen die Anreden „Herrn« und „Frau«.

- Das Geschäftszeichen ist mit einem Raster hinterlegt und damit schlecht lesbar.

- Die Kommunikationsangaben sind unvollständig; mindestens der Name des zuständigen Bearbeiters fehlt.

- »Berlin, den« ist lt. Geschäftsordnung (GGO) nicht mehr üblich.

- Die Anrede ist unpersönlich.

- Der Bescheid enthält keinen Hinweis, warum er überhaupt erlassen wurde (von Amts wegen, auf Antrag?)

- Die nicht sehr deutliche Hervorhebung durch Sperrschrift ließe sich bei Verwendung einer „anständigen« Schrift verbessern.

- Die VwVfG-Klausel wird hier völlig verkorkst wiedergegeben, denn mit „Datenverarbeitungsanlagen« wird schließlich der gesamte Schriftverkehr abgewickelt.

- Die Grußformel steht abweichend von der GGO im Singular.

- Wenn man schon unter Hinweis auf das VwVfG nicht unterschreibt, sollte man auf solche Mätzchen verzichten.

- Die Rechtsquellen sind zwar angegeben, aber nicht im Klartext beigefügt.

- Die Wochentage abzukürzen, ist bei einem Textbaustein nun wirklich keine Arbeitserleichterung.

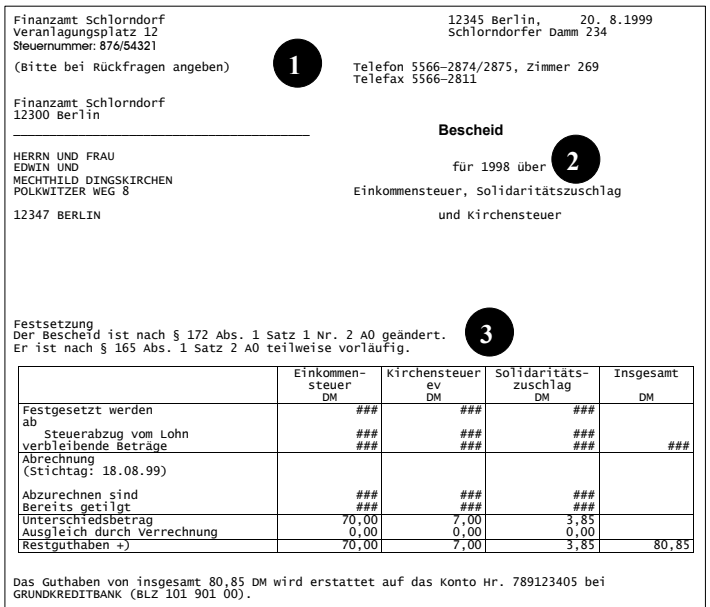

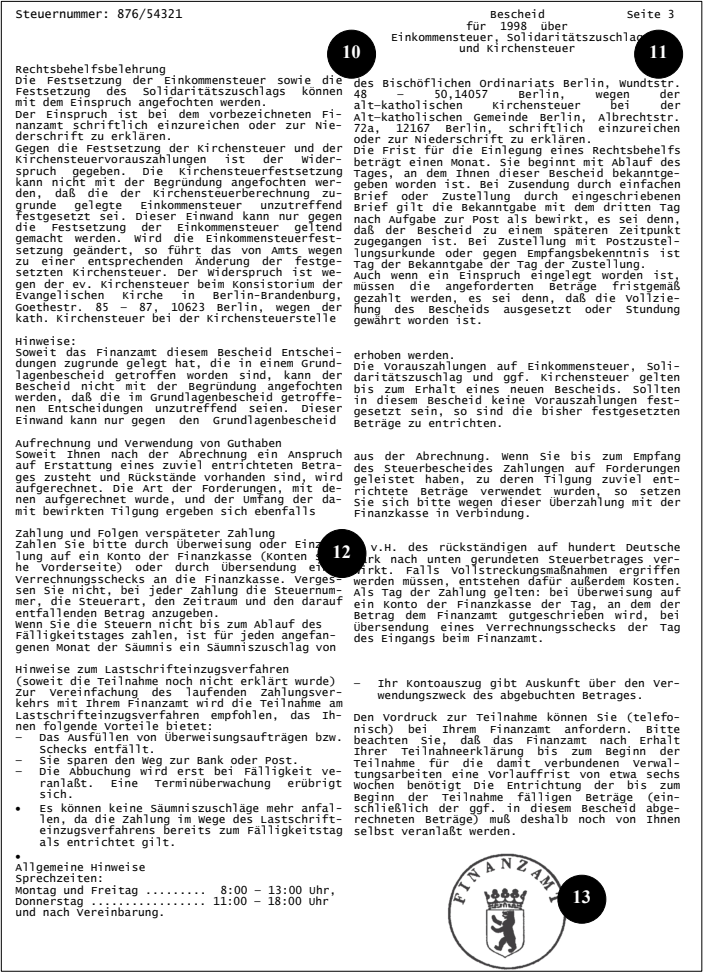

Besonders krass erscheinen Steuerbescheide, zum einen ihres fachsprachlichen Kauderwelschs wegen, den kaum ein Empfänger versteht, andererseits auch wegen des Aufbaus und der Optik, die jeden Typographen ins Kissen beißen lässt.

Das folgende Beispiel habe ich in einzelne Blöcke zerlegt, um den Zusammenhang zwischen Bescheid und Kommentar zu wahren.

Vorbemerkung: Die nun folgenden Beanstandungen mögen Ihnen teilweise kleinkariert vorkommen. Doch in der Summe machen auch bei diesem Beispiel die vielen kleinen und großen Unzulänglichkeiten—teilweise sogar Verstöße

gegen Grundsätze des Verwaltungsrechts—das aus, was zur Missstimmung des Bürgers gegenüber dem Amt führt. Bedenken Sie bitte: Jede dieser Unzu-

länglichkeiten hätte sich ohne nennenswerten Aufwand vermeiden lassen! Warum also hat man sie nicht vermieden? Gedankenlosigkeit? Betriebsblindheit? Obrigkeitsdenken?

1. Zu einem Behördenbrief gehört „anständiger« Briefkopf. Es ist heute nicht mehr aktueller Stand der Technik, in dieser Form vom ‑Corporate Design« abzuweichen. Zumindest das und eine annähernd der Vorgabe-Kopfschrift entsprechende Schrift sind immer technisch möglich.

Die seltsame »Treppe« im Kommunikationsblock ist vermutlich auf Desinteresse des Entwicklers beim Gestalten zurückzuführen.

Es ist deutlich erkennbar, dass das Schreiben mit einem Laserdrucker erstellt wurde. deshalb hätte eine besser lesbare Schrift als diese Emulation eines Kettendruckers benutzt werden können. Für das Wort »Bescheid« hat man es schließlich auch geschafft, eine proportionale Schrift zu nehmen, allerdings schlecht ausgerichtet.

2. Die Überschrift trifft nicht zu. Ein »Bescheid über die Einkommensteuer etc.« war bereits ergangen; es fehlt ein Hinweis, dass es sich um einen korrigierten Bescheid auf Grund eines Einspruchs handelt.

3. Es fehlt eine Anrede. Wer hindert eigentlich die Ämter daran, höflich mit den Bürgern umzugehen?

Der Empfänger erfährt zunächst nichts den Anlass des Bescheids. Eine Festsetzung war vor einigen Wochen erfolgt. Handelt es sich hierbei um eine Neufestsetzung? Wenn ja, warum wird das nicht deutlich gesagt? Der einführende Satz »Der Bescheid ist nach 5 172 Abs. 1 Nr. 2 AO geändert.« ist eher irritierend denn hilfreich: da ein Verweis fehlt, kann eigentlich nur der vorliegende Bescheid gemeint sein. Oder welcher sonst? Der, den Einspruch erhoben wurde?

Der Hinweis auf die teilweise Vorläufigkeit gehört nicht in den Tenor, sondern ist eine Nebenbestimmung.

Die zweimal zitierte Rechtsquelle »AO« wird weder langtextlich eingeführt, noch ist eine Fundstelle angegeben oder gar der Inhalt der bezogenen Paragrafen.

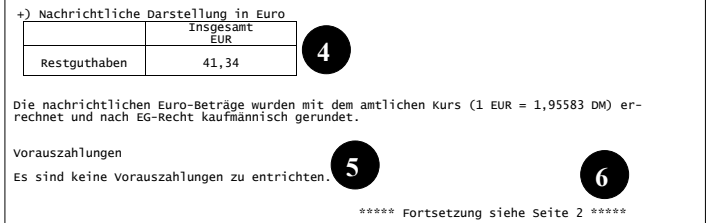

4. Welchen Sinn macht die „tabellarische« Darstellung der Euro-Ausweisung? Fließtext täte es auch und würde den Bescheid nicht optisch zergliedern. (Gibt es eigentlich eine kaufmännische Rundung auch außerhalb EG-Rechts? Und falls ja, wie unterscheidet sich diese von der genannten?)

5. In Verbindung mit der Erkenntnis, dass ein Guthaben besteht, ist dieser Textbaustein überflüssig. Da haben die Problemanalytiker wieder mal die Plausi-Prüfung vergessen.

6. Am Ende der ersten Seite weiß der Empfänger immer noch nichts über den Anlass des Bescheids.

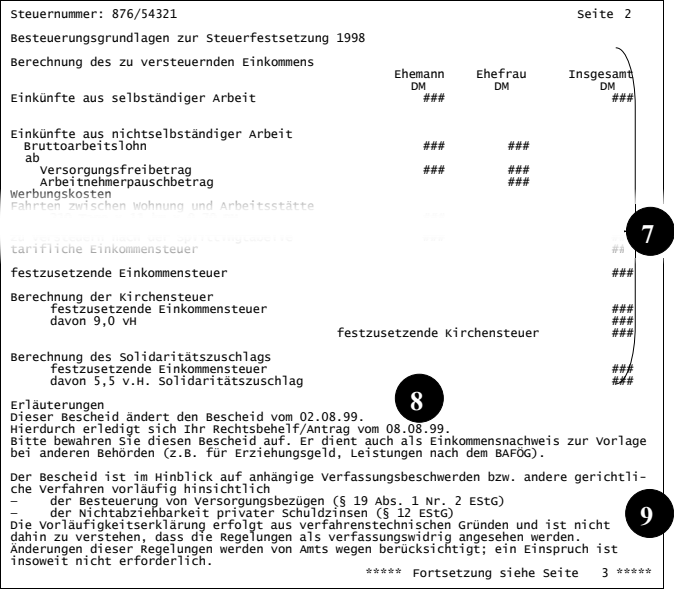

7. Ein Zahlenwust über fast die gesamte Seite! Eine ähnliche Auflistung hat der Empfänger vor geraumer Zeit schon erhalten. An dem neuen Bescheid ist nicht erkennbar, welche Zahlen gegenüber dem Ursprungsbescheid geändert worden sind und warum.

Die mehrfach zitierte Rechtsquelle »EStG« wird weder langtextlich eingeführt,

noch ist eine Fundstelle angegeben oder gar der Inhalt der bezogenen Paragra-

fen erläutert. (Mehraufwand: wie zu Tz. 3)

Derartige Auflistungen stören den Lesefluss erheblich, tragen aber nichts zur Verständlichkeit des Bescheids an sich bei. Warum werden solche Zahlenkolonnen nicht ausgegliedert und im Tenor nur die Ergebnisse zitiert? Negative Rechtsfolgen sind nicht zu befürchten, wenn im Bescheid ausdrücklich auf die Anlage verwiesen wird.

8. Endlich! Nach fast zwei Seiten Hintergrundinformation kommt die eigentlich wesentliche Aussage: Dieser Bescheid ist ein Änderungsbescheid und die Reaktion auf ein Rechtsmittel.

Der Tenor steht in diesem Bescheid also am Ende der zur Begründung gehörenden Berechnung in den Erläuterungen! Auch wenn das VwVfG in Steuerverfahren nicht unmittelbar gilt, ist diese Ausweisung doch zumindest bedenklich.

Die Einschätzung, ob mit diesem Bescheid dem Anliegen des Empfängers wirklich entsprochen wurde, sollte man diesem aber bitte selbst überlassen. So wie im Bescheid ausgedrückt, stellt das eine Anmaßung der (obrigkeitlich denkenden) Behörde dar. Nach der Systematik des Verwaltungsaktes ist diese Aussage hier völlig fehl platziert, auch sie gehört entweder in den Tenor, also an den Anfang des Bescheides (wo sie dem Rechtsmittel unterliegt!) oder als Hinweis an das Ende des Bescheids (wo sie unschädlich ist).

Ein paar Worte mehr in der Sache an sich wären sinnvoller: Die bloße Neuberechnung stellt keine ausreichende Begründung dar. Über konkrete Angaben würde sich der Empfänger sicher freuen, noch mehr noch über eine Entschuldigung für den fehlerhaften ersten Bescheid oder wenigstens eine Erklärung, warum der erste Bescheid fehlerhaft war und was beide Seiten tun können, um so etwas beim nächsten Mal zu vermeiden.

9. In der Begründung taucht ein Verfahrenshinweis zu der teilweisen Vorläufigkeit auf. Was hat der in der Begründung zu suchen? Der gehört entweder in die ergänzenden Hinweise nach der

Rechtsbehelfsbelehrung oder unmittelbar zur Erklärung der Vorläufigkeit (Nebenbestimmung).

Auch der freundliche Hinweis, dass der Steuerbescheid ein Einkommensnachweis ist, ist hier fehl am Platz, er gehört nun auf jeden Fall ganz nach hinten.

10. Die dritte Seite des Bescheids ist nun der satztechnische Knüller schlechthin. Zweispaltigkeit ist der Lesbarkeit ja dienlich, doch aber bitte nicht mit mäandernden Textabschnitten.

11. Die verschiedenen Alternativen für die konfessionell unterschiedlichen Rechtsmittel gehen im Fließtext unter. Der Text müsste besser strukturiert werden oder zumindest durch Blickfänger zur richtigen Textstelle führen.

Noch besser wäre natürlich, wenn nur die zutreffenden konfessionellen Hinweise abgedruckt würden. Da die Konfession bei der Steuerfestsetzung berücksichtigt wird, ist hier lediglich ein bedingter Bausteineinzug erforderlich. (Mehraufwand: eine Zeile

beim Coding des Verfahrens; aber: Papiereinsparung zu Gunsten der Rechtsquellenzitate)

12. Diese Hinweise treffen im Falle des Guthaben-Bescheides nicht zu. Im Zeitalter modemer Datentechnik – und die gibt es auch bei den Finanzbehörden mittlerweile – kann der Bürger erwarten, dass die Textbausteine eines Bescheides korrekt auf den Einzelfall bezogen selektiert werden. (Mehraufwand: eine Zeile

beim Coding des Verfahrens; aber: Papiereinsparung zu Gunsten der Rechtsquellenzitate, aber das sagte ich wohl bereits)

13. Was ist das denn bitte? Ein Siegel etwa? Soll wohl so was ähnliches sein, um der ansonsten nicht sehr amtlich wirkenden Massendrucksache einen offiziellen Charakter zu verleihen. Eine Unterschrift, eingeleitet mit freundlichen Grüßen, wäre aber sicher zutreffender an dieser Stelle und entspräche auch mehr den Gepflogenheiten der Korrespondenz. Während es sich eine Versicherung leisten kann, selbst lapidarste Mitteilungen mit zweimal ppa. unterschreiben zu lassen (na gut, Faksimile, aber immerhin erkennt man den guten Willen), greift „Vater Staat« seinen Bürgern ohne Unterschrift mal eben in die Tasche.

Und so könnte derselbe Steuerbescheid aussehen:

Merksätze zur Bescheidqualität

- Ein Bescheid ist nur dann gelungen, wenn der Empfänger ihn verstehen kann, ohne weitere Unterlagen zu Hilfe zu nehmen.

- Der Empfänger Ihres Bescheides ist Ihr Kunde! Ihm kann nicht zugemutet werden, zum Verständnis Ihres Bescheides erst in die Stadtbücherei zu gehen, um sich dort die einschlägige Fachliteratur auszuleihen. (Deshalb sind bezogene Vorschriften im Text zu erläutern und/oder als Textauszug beizufügen.)1

- Versuchen Sie sich beim Abfassen eines Bescheides in die Lage des Empfängers zu versetzen. Könnten Sie Ihren Bescheid ohne Ihr Expertenwissen verstehen?

- Erinnern Sie sich bitte daran, was Sie empfunden haben, als Sie das letzte Mal einen Bescheid einer Behörde, Bank, Versicherung o.ä. erhielten. War dieser Bescheid für Sie sofort und umfassend verständlich?

- Wenn Sie einen Bescheid revidieren müssen, sollten Sie Mut zum Fehlerbekenntnis haben! Entschuldigen Sie sich beim Empfänger; immerhin hatte er zusätzliche Aufwendungen, die er nicht gehabt hätte, wenn der ursprüngliche Bescheid fehlerfrei gewesen wäre.

1 Ergänzung zwecks Anpassung an die technische Entwicklung (Stand 2024):

Nahezu jeder Bürger besitzt heutzutage ein Smartphone, mit dem QR-Codes gelesen werden können.

Erstellen Sie Barcodes der Webseiten mit den von Ihnen zu zitierenden Vorschriften und fügen Sie die dem Text an. So ist der Empfänger in der Lage, auf die aktuelle Fassung der herangezogenen Vorschrift zuzugreifen und Sie ersparen sich das Anfügen der Vorschriften im Volltext.

Wie erstellen Sie einen QR-Code?

Jeder Browser besitzt eine Funktion zur Erstellung eines QR-Codes zur aktuellen Seite, der sich per Zwischenablage in Ihr Dokument einfügen lässt, hier am Beispiel Microsoft Edge:

- Öffnen Sie im Webbrowser die Seite mit der Vorschrift.

- Rechtsklicken Sie an eine beliebige Stelle im Fenster.

- Wählen Sie im Kontextmenü QR-Code für diese Seite generieren (in anderen Browsern ähnlich).

- Der Browser erstellt den QR-Code, den Sie kopieren können.